蜂窩牌局穩固,Top5份額持續擴大,如何應對洗牌風暴?

2024-11-01 09:02 智能通信定位圈

01 蜂窩物聯網行業寡頭效應正加劇

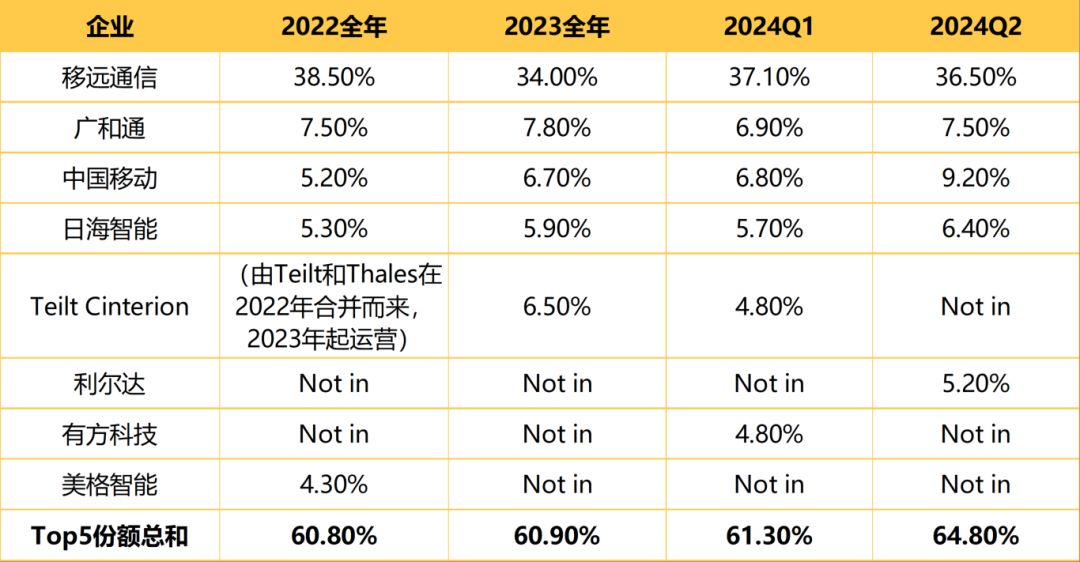

表:歷年蜂窩物聯網模組Top5企業在全球范圍內的市場份額(按出貨量)

數據來源:Counterpoint Research

在總的出貨量上,2022年全球蜂窩物聯網出貨量同比增長14%,創下歷史新高。但2023年該數據同比下滑了2%,到2024年僅可以認為市場呈現復蘇跡象,以及中國、印度地區的“復蘇”速度更加顯著。

而無論市場行情好或不好,我們發現各報告期蜂窩物聯網模組出貨量靠前的企業里,Top5的陣容只有一個是時常變化的:

移遠通信具有斷層式領先地位,中國移動持續縮小著與廣和通的出貨量差距并在2024年Q2完成首次反超,日海智能維持在第四或第五的位置,第五名時常有其他成員加入,包括利爾達、美格智能、有方科技。

至于格局產生變化的原因,主要在于部分企業能夠在報告期內在特定應用場景取得大規模出貨。

這也足以證明從不同應用市場來看,市場格局并未穩定,尤其新興應用領域的規模化提升極有可能使競爭格局產生變化。其中,提及最多的市場類型,主要以智能表計、零售POS機、定位追蹤器為代表。

除了模組,Counterpoint Research也對蜂窩物聯網芯片市場進行了長期跟蹤。

顯然,相比于模組領域Top5份額達到60%以上,芯片市場的集中度往往更高,Top5按出貨量的市場份額占比達到80%以上。更進一步地說,高通、紫光展銳、翱捷科技是較為穩定的Top3蜂窩物聯網芯片玩家。

02 未來業內發生兼并或退出可能性大

由于按出貨量排名的蜂窩物聯網市場綜合了NB-IoT、4G Cat 1、4G Cat 4、5G、5G RedCap等不同產品線的出貨數據,目前Cat.1 bis增長最快且本身具有全球性,因此最能給領先于Cat.1 bis芯片或模組的企業帶來效益。但若此后5G RedCap價格迅速下降、應用逐步穩定,可能也會增加產業格局發生變化的概率。

無論如何,我們無法否認蜂窩物聯網芯片或模組行業存在寡頭效應,且持續的寡頭效應帶來的結果將要是:未來可能有參與者退出或合并。

已經發生的案例有:

2022年,海外蜂窩物聯網模組出貨量最高的兩家廠商Telit和Thales宣布合并,組成了新的Telit Cinterion公司。不過我們也發現,在上文披露的市場份額表中,最新一個季度Telit Cinterion并未有擴大份額的跡象,來自中國模組廠商的進攻依然是難以抵抗的。

我們也不難推測,未來大概率還會發生類似的兼并或退出,首當其沖的將是產品線單一且迭代更新慢的企業。